Asunnoista suojaa inflaatiota vastaan

03.10.2019 Sijoitusasunto, Säästäminen, Inflaatio Henri Blomster, SalkunRakentaja.fiInflaatio syö ostovoimaa. Siksi rahojen makuuttaminen tilillä ei pidemmän päälle ole kovinkaan hyvä vaihtoehto.

Ikävä totuus on se, että rahan arvo laskee pitkällä aikavälillä. Asiaa ei aina tule ajatelleeksi, sillä sukanvarteen kun laittaa 100 euroa, niin se on vuosikymmeniä myöhemminkin yhä sata euroa.

Numero ei muutu. Ostovoima kuitenkin laskee. Tammikuussa 1989 sukanvarteen laitettu sata euroa vastaa ostovoimaltaan 58 euroa tammikuussa 2019.

Inflaation vaikutus ostovoimaan. Lähde Tilastokeskus.

Inflaatiolla on edelleen merkitystä

Inflaatio on nykyään menneitä vuosikymmeniä pienempi ongelma. Kun inflaatio 1970-luvulla laukkasi yli 10 prosentin vuosivauhtia, on se viimeisen kymmenen vuoden aikana ollut lähempänä yhtä kuin kahta prosenttia.

Siltikin inflaatiolla on edelleen merkitystä. Vuonna 2009 sukanvarteen säilötty miljoona olisi tänä päivänä ostovoimaltaan enää 888 000 euroa. 20 vuotta sitten saatu miljoona olisi arvoltaan 735 000 euroa.

Säästäminen tarkoittaa kulutuksen siirtämistä tulevaisuuteen. Pankkitilille säästäminen on se helppo ja suosittu vaihtoehto. Käytännössä pankkitilisäästäminen kuitenkin tarkoittaa pienempää, inflaation syömää, kulutusta tulevaisuudessa. Syy on se, että hinnat nousevat enemmän, kuin mitä pankkitili tuo korkoa.

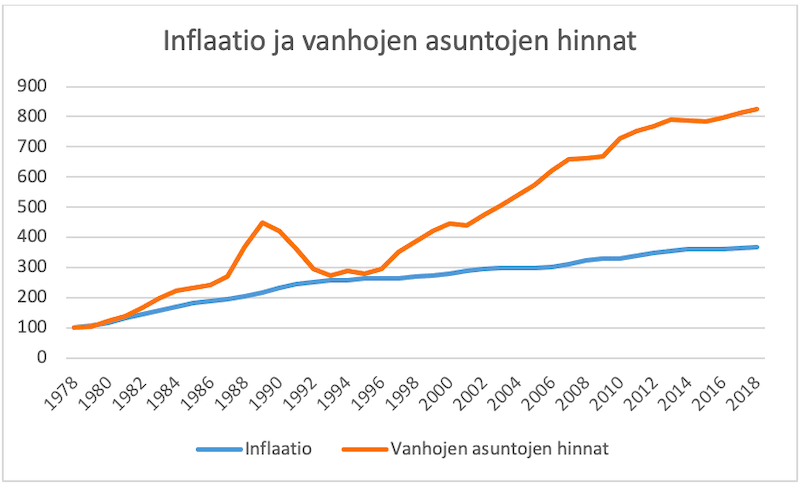

Varmin keino suojautua inflaatiolta on löytää säästämilleen varoille vakaa sijoituskohde. Asuntosijoittaminen on perinteisesti ollut vakaa sijoituskohde. Suomen tilastokeskuksen datasta nähdään, että vaikka tavaroiden hinnat ovat nousseet, ovat asuntojen hinnat nousseet vielä nopeammin.

Inflaatio ja vanhojen kerrostaloasuntojen hinnat koko Suomesta. Lähde tilastokeskus.

Kun asuntojen hintojen nousu on ollut inflaatiota nopeampaa, on seurauksena ollut asuntojen reaalihintojen nousu: pankissa makuutetulla eurolla on saanut ostettua entistä vähemmän, asunnossa kiinni olevalla eurolla on saanut ostettua entistä enemmän.

Vanhojen kerrostaloasuntojen reaalinen hintakehitys koko Suomen alueelta. Lähde tilastokeskus.

Asunnot ovat tuoneet suojaa inflaatiota vastaan, mutta se ei tarkoita sitä, etteivätkö asuntojen hinnat voisi myös laskea. 1990-luvun laman yhteydessä hinnat putosivat kolmen vuoden ajan, jäivät muutamaksi vuodeksi samalle tasolleen ja olivat täysin palautuneet vuoteen 2000 mennessä.

Vuoden 2008 massiivisen globaalin finanssikriisin yhteydessä ei Suomessa vastaavaa pudotusta asuntojen hinnoissa nähty.

Asuntosijoittaja voi valita ostaako asunnon kasvukeskuksesta, muuttotappiosta kärsivältä paikkakunnalta tai yhden tehtaan varassa olevalta paikkakunnalta. Se on asuntosijoittajan etu.

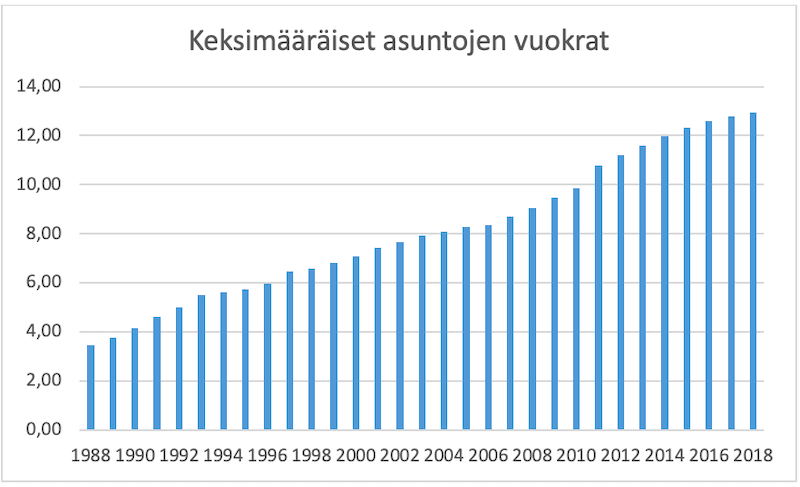

Asuntosijoittaja saa myös asunnolleen vuokratuottoa. Onkin hyvä muistaa, että vaikka asuntojen hinnat voivat väliaikaisesti laskea kasvukeskuksissakin, on vuokratuotto kuitenkin seurannut inflaatiota varsin hyvin.

Neliövuokran ja inflaation kehitys Suomessa. Lähde Tilastokeskus.

Voimakas korrelaatio inflaation ja vuokratason välillä on helppo ymmärtää, kun muistaa että usein vuokrasopimuksiin sisältyy kirjaus vuokran sitomisesta elinkustannusindeksiin.

Todettakoon vielä, että vaikka osakemarkkinoiden pitäisi periaatteessa tuoda suojaa inflaatiota vastaan, ovat useat akateemiset tutkimukset päätyneet päinvastaiseen johtopäätökseen: korkealla inflaatiolla on negatiivinen vaikutus osakkeiden hintoihin.

Asuntojen tuomalla inflaatiosuojalla ei ole merkitystä pelkästään asuntosijoittajalle vaan myös ensiasunnon ostajalle.

Omistusasunnon ostaminen on usein taloudellisesti kannattavaa

Omistusasumisen yksi hyvä puoli on, että asunnon hinta maksetaan kerralla. Omistaja joutuu maksamaan ylläpitokustannuksia ja korkoja, mutta erittäin merkittävän kokoinen menoerä on asunnon ostohinta.

Asunnon ostamisen kautta suuri osa asumiskustannuksista lukittuu ostohetken hintaan. Tämä tuo suojaa asumiskustannusten inflaatiota vastaan.

Yksi omistusasumisen vaihtoehtoiskustannus on asua vuokralla. Yleensä asuntosijoittajat pitävät huolta siitä, ettei inflaatio pääse syömään heidän vuokratuottojaan. Tilastokeskuksen tilastoista käykin ilmi, että keskimäärin asuntojen vuokrahinnat ovat nousseet pitkään ja tasaisesti.

Lähde: Tilastokeskus

Siinä missä vuokralaisena asuva on joutunut maksamaan aina vain enemmän euroja asumisestaan, on ensiasunnon ostaja saanut lukittua merkittävän osan kustannuksista ostohintaan.

Paremman ostohetken odottelu ei aina lyö leiville

Asunnon oston toinen vaihtoehtoiskustannus on ostaa asunto sitten vähän myöhemmin. Asunnon osto ei ole mikään pieni päätös ja monessa tilanteessa asunnon oston lykkääminen voi olla oikea päätös. Inflaation kautta tarkasteltuna kuitenkin nähdään, että asunnon oston lykkääminen voi olla myös kallis päätös.

Ensiasunnon oston lykkäämisen taloudellisesta merkityksestä saa kiinni, kun tilastokeskuksen lukuja tarkastelee esimerkin kautta.

Ossi Orava harkitsee uuden asunnon ostoa vuonna 2010, mutta päättää lykätä päätöstään vuodella. Niinpä Ossi säästää vielä vuoden verran, mutta huomaakin vuonna 2011 ettei 3307 euroa neliöltä enää riitä. Hinta on noussut 3444 euroon neliöltä.

Pettyneenä Ossi lykkää päätöstään edelleen vuodella, vain huomatakseen uusien asuntojen keskimääräisen hinnan nousseen entisestään.

Lähde: Tilastokeskus

Ensiasunnon ostajan kannattaa huomioida riskit ja asunnon arvonalenemisen mahdollisuus. Käytännössä ei kannata ostaa isompaa asuntoa, kuin mihin rahkeet riittävät.

Toisaalta, jos mahdollista arvon alentumista pelkää liikaa ja päättämättömyydessään heittäytyy inflaation vangiksi, niin silloin asumisestaan joutuu maksamaan aina vain suuremman määrän euroja.

Tämä artikkeli on osa SalkunRakentajan ja Lehdon yhteistyönä toteuttamaa artikkelisarjaa asuntosijoittamisesta kiinnostuneille ja olemassa oleville asuntosijoittajille, jossa selvitämme asuntosijoittamisen tämän hetken trendejä, sijoittajien tunnelmia, sekä tärkeimpiä asuntosijoittamisen pullonkauloja, jotka estävät sijoittajia etenemässä sijoittamisessa. Lehdon Sisäpiiri on Lehdon kumppaneiden sähköpostilista, johon liittymällä voi saada tietoja uusista kohteista viikkoa paria ennen julkista ennakkomarkkinoinnin aloitusta.

Keskustele aiheesta