Velkavivun käyttö tuo eläkesäästäjälle merkittävän kokoisen tuottopotentiaalin.

26.08.2019 Sijoitusasunto, Säästäminen, Velkavipu Henri Blomster, SalkunRakentaja.fiAsuntosijoittajat arvostavat omaisuusluokan yhteensopivuutta velkavivutettuun sijoittamiseen. Miksi ihmeessä ottaa velkaa, jos sitä ei ole pakko tehdä?

SalkunRakentaja toteutti yhteistyössä Lehdon kanssa asuntosijoittajille ja asuntosijoittamisesta kiinnostuneille suunnatun kyselytutkimuksen, jossa kartoitettiin asuntosijoittamisen trendejä, sijoittajien tunnelmia ja pullonkauloja.

Osa sijoittajista ei halua lainkaan kantaa osakemarkkinoiden riskiä, vaan pitää säästönsä ennemmin kiinteässä muodossa.

Asuntosijoittamisen vakautta ja tasaisesti ennakoitavaa tuottoa arvostettiin joko suoraan, tai velkavivun käytön kautta. Velkavipua käyttävä asuntosijoittaja altistuu muun muassa korkoriskille, mutta toisaalta velkavipu lisää kohteen tuottopotentiaalia.

Velkaa tulisi olla oikea määrä. Jos velkaa on liikaa velankantokykyyn nähden, voi siitä seurata ongelmia. Jos velkaa otetaan liian vähän, tai sitä ei oteta lainkaan ihan periaatteesta, voi sijoittaja menettää merkittävän osan pitkän ajan tuottopotentiaalista.

Tässä artikkelissa käydään laskennallisen esimerkin kautta läpi, kuinka suuri potentiaali velkavivun käytöllä eläkesäästäjälle on.

Pariskunta Markkanen-Miettinen

Käyn läpi velkavivun merkitystä keksityn esimerkkipariskunnan tapauksen kautta.

Yrittäjiksi siirtymisen myötä pariskunta Markkanen-Miettisen tulotaso on noussut, mutta toisaalta tulon saannista on tullut epävarmempaa. Tämän takia he alkavat säästämään ja sijoittamaan tulojaan parempia eläkepäiviä ja muuttuvia elämäntilanteita silmällä pitäen.

Pariskunta valitsee asuntosijoittamisen kahdesta syystä. Ensinnäkin asuntomarkkina korreloi osakemarkkinoita heikommin heidän oman yritystoimintansa kautta. Toisekseen pariskunta haluaa pitää säästönsä kiinteässä muodossa.

Pariskunta Markkanen-Miettinen päättää säästää 5000 euroa vuodessa, mikä tekee noin 420 euroa kuukaudessa, eli 210 euroa kuukaudessa henkeä kohti.

Miettinen haluaa karttaa velkavipua, mutta Markkasen mielestä velkavipua kannattaisi ottaa. Markkasen mielestä maksimissaan kaksi kolmasosaa asuntojen hinnasta voisi kustantaa tulonhankkimisvelalla.

Säästäminen aloitetaan 35-vuotiaana. Neljäkymmentävuotiaina pariskunnalla on säästössään 25 000 euroa ja markkinoilta löytyy 70 000 euron hintainen asunto, jonka vastike on 200 euroa ja josta saisi 450 euroa vuokraa.

Vaihtoehto 1, ei velkavipua

Lasketaanpa miten käy, jos pariskunta toimii Miettisen ehdottamalla tavalla, eikä käytä lainkaan velkavipua.

Rahaa säästettäisiin siis edelleen 5000 euron vuosivauhtia ja Markkanen-Miettiset olisivat 49-vuotiaita ennen kuin alun perin tavoiteltu ostohinta 70 000 euroa olisi kasassa.

Vastaavaa asuntoa ei kuitenkaan saisi vieläkään ostettua, koska asuntojen hinnat nousevat. Niinpä pariskunnan ikä olisi 54 vuotta ennen kuin ensimmäinen asunto on kasassa.

Toista asuntoa ei ehtisi hankkimaan ja pariskunnan jäädessä eläkkeelle 65-vuotiaina, olisi heillä 88 545 euroa käteistä ja sijoitusasunto, jonka markkina-arvo olisi 114 842 euroa. Sen tuomasta vuokratuotosta jäisi verojen jälkeen käteen 3158 euroa vuodessa.

Jos vuokratulot eivät pariskunnalle riitä, voi asunnon myydä. Vaikka asunnon saisi myytyä itse ilman myyntikuluja täyteen hintaan, täytyy siitä maksaa verot. Tosin verojen osuus ei olisi järin suuri. Asunto ei olisi ollut kovinkaan pitkään omistuksessa, joten sen hinta ei olisi ehtinyt nousta mitenkään merkittävästi.

Pariskunnalle kertyisi sinänsä mittavat säästöt, mutta jos käteen jäävän 196 644 euroa jakaa 30 vuodelle, tekee se 546 euroa kuukaudessa. Se ei ole kahdelle henkilölle jaettuna mitenkään erityisen suuri summa.

Vaihtoehto 2, asuntosijoittaminen velkavivulla

Tilanne on hyvin erilainen, mikäli pariskunta päätyisi Markkasen ehdottamaan velkavipuun.

Käytännössä pariskunta ottaisi 45 000 euroa tulonhankkimisvelkaa ja ostaisi ensimmäinen sijoitusasuntonsa 40-vuotiaina.

Laskelmassa oletetaan, että vuokra, vastike ja asunnon hinta nousevat kaksi prosenttia joka vuosi ja tulonhankkimislainan korko on yhden prosentin. Jokaisen vuoden lopussa pariskunta maksaa tulonhankkimisvelkaa pois säästämällään 5000 eurolla sekä vuokrasta verojen ja korkokulujen jälkeen käteen jäävällä summalla.

Laskelma tehdään sikäli konservatiivisesti, ettei lähdetä siitä oletuksesta, että asunto olisi koko ajan vuokrattuna. Todellisuudessahan vuokralaiset vaihtuvat. Tästä syntyvät kulut on huomioitu laskelmassa siten, että asunnon lasketaan olevan vuokralla 11 kuukautta vuodessa.

Näin laskien pariskunta pääsisi kiinni toiseen sijoitusasuntoonsa 44-vuotiaina. Uudesta asunnosta joutuisi maksamaan 75 770 euroa ja lainamäärä kasvaisi hetkellisesti 93 816 euroon.

Kun asuntoja on useampi, päästään seuraava asunto ostamaan entistä nopeammin. Pariskunta saisi ostettua kolmannen asuntonsa 46-vuotiaina. Kuudennen asuntonsa he ostaisivat 52-vuotiaina, ja tästä eteenpäin uuden asunnon saisi ostettua joka vuosi.

Tahti kiihtyy ja 59-vuotiaina pariskunta ostaisi jo kaksi uutta asuntoa. 64-vuotiaina uusia asuntoja ostettaisiin 3 kappaletta.

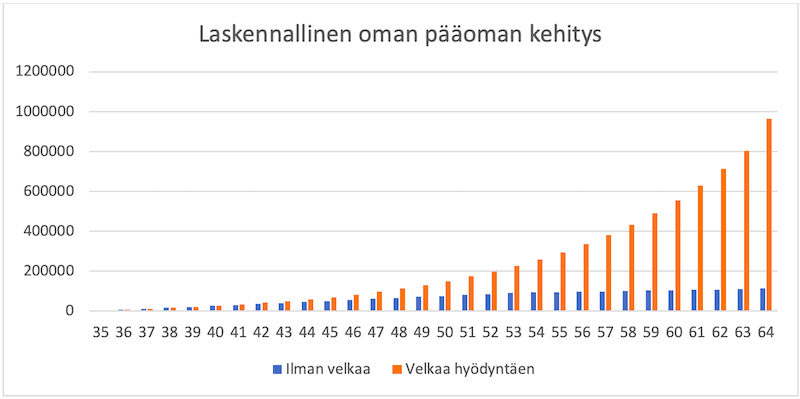

Vertailu osoittaa velkavivun tuoman edun

Asuntojen lukumäärä ei ole ainoa mittari, jonka lukema kasvaa velkavipua käyttämällä. Myös laskennallista omaa pääomaa, eli varallisuutta, pääsee kertymään aivan eri tavalla kuin ilman velkaa.

Laskennallista pääomaan määrää eroaa tässä tapauksessa käteisestä siinä, että asunnon myyminen pitkän arvonnousun päälle aiheuttaisi merkittävän veroseuraamuksen ja tietenkin muitakin kuluja.

Käytännön tasolla Markkanen-Miettisen pariskunnan vaihtoehdot olisivat ilman velkavipua sijoittaen varsin rajalliset. Mikäli ostettua asuntoa ei myytäisi, toisi se vuokratuloa noin 263 euroa kuukaudessa. Ja jos pariskunta varautuu siihen, että ainakin toinen elää 95-vuotiaaksi voi asunto myyden tuhlata menemään sellaisen 546 euroa kuukaudessa.

Velkavivun tapauksessa liikkumavaraa olisi huomattavasti enemmän. 65-vuotiaina pariskunnalla olisi käteistä 59 408 euroa ja vuokratuloa sen verran, että siitä korkokulujen ja verojen jälkeen saisi 60 800 euroa vuodessa eli 5067 euroa kuussa.

Mikäli rahaa jäisi yli, voisi sillä lyhentää tulonhankkimisvelkaa. Jos rahaa tarvitaan lisää, voisi pariskunta myydä yhden (tai vaikka useamman) asunnoistaan, käyttää osan velan lyhennykseen ja veroihin ja pistää loput kulutukseen.

Velkavivun käyttö tuo eläkesäästäjälle merkittävän kokoisen tuottopotentiaalin.

Tämä artikkeli on osa SalkunRakentajan ja Lehdon yhteistyönä toteuttamaa artikkelisarjaa asuntosijoittamisesta kiinnostuneille ja olemassa oleville asuntosijoittajille, jossa selvitämme asuntosijoittamisen tämän hetken trendejä, sijoittajien tunnelmia, sekä tärkeimpiä asuntosijoittamisen pullonkauloja, jotka estävät sijoittajia etenemässä sijoittamisessa. Lehdon Sisäpiiri on Lehdon kumppaneiden sähköpostilista, johon liittymällä voi saada tietoja uusista kohteista viikkoa paria ennen julkista ennakkomarkkinoinnin aloitusta.

Keskustele aiheesta